HBM 관련주 TOP5를 알아 보는 글입니다. 최근 챗GPT등 인공지능 AI 개발로 수혜를 입은 국내 HBM 관련주에 대해 알아 보도록 하겠습니다.

HBM 반도체란?

HBM은 기존의 GDDR (Graphics Double Data Rate) 메모리에 비해 훨씬 더 높은 대역폭과 저전력 소비를 제공하며, 고밀도 패키징을 통해 공간 효율성을 높일 수 있습니다. 이는 고해상도 그래픽 처리, 머신 러닝, 딥 러닝 등의 작업에서 더 높은 성능을 제공하는 데 도움이 됩니다.

HBM은 일반적으로 칩 상위 부분에 여러 개의 스택으로 쌓여진 형태로 설계되며, 각 스택은 빠른 데이터 전송을 위한 전용 버스를 공유합니다. 이로 인해 데이터의 대역폭이 크게 확장되며, 병렬 처리 작업에서 큰 이점을 제공합니다. HBM은 주로 고성능 그래픽 카드, 서버, 슈퍼컴퓨터 등에서 활용되며, 대역폭이 중요한 응용 분야에서 성능 향상을 실현하는 데 도움을 줍니다.

삼성전자

- 한국 및 DX부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, SDC, Harman 등 230개의 종속기업으로 구성된 글로벌 전자기업입니다.

- 세트사업은 TV를 비롯 모니터, 냉장고, 세탁기, 에어컨, 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 DX부문이 있습니다.

- 부품 사업에는 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있는 DS 부문과 중소형OLED 등의 디스플레이 패널을 생산하고 있는 SDC가 있습니다.

삼성전자 주가

최근 삼성전자 주가는 조정을 받으면서 67000원대에 머물고 있습니다. 원화가 약세를 보이며 원달러 환율이 1340원대에 접어 들면서 코스피 지수가 2500선에 머물고 있고 그에 때라 삼성전자 주가도 하락하면서 7만전자를 유지하지 못하였습니다. 반도체 업황 개선이 필요한 상황에서 반도체 수출 개선이 확실하게 이루어지지 않으면서 주가도 힘을 쓰지 못하고 하락하고 있습니다. 내년에 업황 개선과 더불어 미국 금리 인하로 인해 환율이 안정화 된다면 삼성전자 주가가 개선될 것으로 예상됩니다.

삼성전자 현재주가

https://finance.naver.com/item/fchart.naver?code=005930

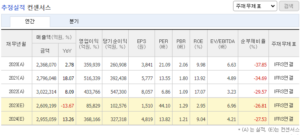

영업이익 컨센서스

올해까지는 반도체 업황 개선에 한계가 있어 컨센서스가 좋지 못하나 2024년 내년부터 반도체 업황 개선이 이루어질 것으로 예상되며 다시 반도체 부문에서 흑자 전환이 예상됩니다.

관련주로 분류 된 이유

삼성전자는 인공지능과 메모리 반도체를 결합한 HBM-PIM을 세계 최초로 개발하며 HBM 관련주로 분류되고 있습니다.

최근 SK하이닉스가 HBM3를 먼저 상용화하고 엔비디아와 거래를 이어나가면서 위기감을 느끼고 있으며 최근 북미에 HBM3를 공급할 예정이라는 뉴스와 함께 SK하이닉스와의 경쟁이 심화 되고 있습니다.

SK하이닉스

- 1983년 현대전자로 설립, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경했습니다.

- 국내와 중국에 4개의 생산기지와 연구개발법인, 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중임. 인텔의 NAND사업 인수는 1단계 절차를 완료하였습니다.

- 주력제품은 D램, 낸드플래쉬, MCP와 같은 메모리 반도체이며, 일부 Fab을 활용하여 시스템 반도체인 CIS 사업과 Foundry 사업도 병행하고 있습니다.

SK하이닉스 주가

SK하이닉스는 최근 AI 붐과 더불어 엔비디아의 GPU 생산에 필요한 HBM3 반도체를 독점 공급하고 있습니다. 최근 삼성전자 주가가 하락하고 있는 것과 대비되는 모습을 보이고 있는데 HBM3의 힘이 크다고 생각됩니다. 원래 SK하이닉스의 주가가 삼성전자보다 크게 상승하고 크게 하락하는 변동성이 큰 모습을 보여주었는데 이번 주가 상승 후에는 주가가 크게 빠지지 않고 버텨주는 모습을 보여주고 있습니다. 11만원 중반대에서 가격이 하락하지 않고 버텨주고 있는 모습입니다.

삼성전자와 HBM3를 놓고 경쟁이 치열한 가운데 반도체 업황이 개선될 경우 SK하이닉스의 주가가 현재 상황으로서는 더 크게 상승할 것으로 예상됩니다.

최근 HBM3를 개선한 HBM3E 모델 샘플이 검증을 받고 있는 상황에서 삼성전자가 획기적인 제품을 내놓지 못할 경우 경쟁에서 더욱 우위를 점할 수 있을 것으로 예상되고 있습니다.

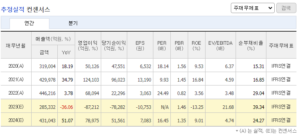

영업이익 컨센서스

올해 SK하이닉스의 적자 폭이 엄청났지만 내년에 반도체 업황이 개선될 것으로 예상되면서 2024년 컨센서스도 대폭 상향되었습니다. 매출액 상승은 물론이고 영업이익이 크게 개선 될 예정이기 때문에 주가 또한 업황 개선 분위기를 타고 급등하지 않을까 예상됩니다.

HBM 반도체 대장주인 이유

SK하이닉스는 세계 최초로 HBM3 24GB 패키지 개발에 성공하였고 현재 HBM3를 양산하고있는 유일한 업체입니다.

4세대인 HBM3의 다음 세대인 5세대 HBM3E 개발에 성공하였고 최근 샘플을 검증하고 있으며 검증이 완료된 후 엔비디아에 공급할 예정입니다.

HBM의 수요 증가에 맞춰 생산량 증대를 위해 HBM 패키징을 하는 이천 공장 증설을 계획 중이며 장비 추가 도입도 예정 중 입니다.

SK하이닉스의 HBM 시장 점유율은 50%에 달하며 향후 AI 시장이 확대됨에 따라 HBM 수요가 증가할 것으로 예측 되기 때문에 시장 점유율이 더욱 증대될 것으로 예상됩니다.

윈팩(SK하이닉스 관련주)

- 동사는 2002년 4월 설립되어 반도체 외주 생산 서비스 및 반도체 제조, 생산업체로 반도체 후공정 패키징 및 테스트 외주 사업을 영위하고 있습니다.

- 메모리 반도체에서 시스템 반도체로 사업영역을 확장해 나가고 있으며, 패키징부터 테스트까지 일괄 수주하는 기반을 확보해 나가고 있습니다. 또한 기판처리장치 특허 취득 등으로 기술경쟁력을 강화 중 입니다.

- PKG 위주의 포트폴리오 보유하고 있습니다.

윈팩 주가

윈팩은 2023년 2월 급등 후 하락하다 다시 재반등 하는 모습을 보여주고 있는데 최근에는 급락하지 않고 어느정도 주가가 버텨주는 모습을 보여주고 있습니다. 최근 1500원대에서 주가가 횡보하고 있습니다.

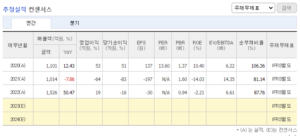

영업이익 컨센서스

향후 컨센서스가 없으나 영업이익 흑자와 적자를 오가고 있는 기업이기 때문에 이번 HBM 반도체로 업황이 개선될 경우 확실한 흑자전환으로 주가 상승에 도움이 될 것으로 예상됩니다.

관련주로 분류 된 이유

윈팩은 반도체 패키징 및 테스트 사업을 영위하는 업체입니다.

윈팩은 세계 고대역메모리(high bandwidth memory) 시장에서 가장 영향력이 있는 기업인 SK하이닉스 D램 테스트의 절반 이상을 담당하고 있기 때문에 HBM 관련주로 분류되고 있습니다.

한미반도체(HBM 관련주)

- 1980년 설립후 제조용 장비의 개발 및 출시를 시작함. 최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보 하였습니다.

- 세계 시장점유율 1위인 EMI Shield 장비는 스마트 장치와 IoT, 자율주행 전기차, 저궤도 위성통신서비스, UAM 등 6G 상용화 필수 공정에 쓰이고 있습니다.

- 동사의 주력장비인 ‘VISION PLACEMENT’는 세계 시장 점유율 1위를 굳건히 지키고 있습니다.

한미반도체 주가

한미반도체는 가장 큰 수혜를 받은 종목으로 AI와 반도체 관련 수혜를 받으면서 주가가 연중 최고점을 지속적으로 갱신하고 있습니다. 최근 급등으로 인한 조정을 받고 있지만 지속적으로 수급이 들어오면서 상승하고 있는 종목입니다.

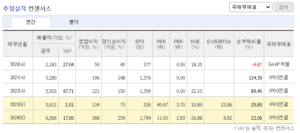

영업이익 컨센서스

한미반도체도 올해까지는 매출과 영업이익이 감소 되고 있는 모습이지만 내년에 반도체 업황 개선으로 인해 매출액과 영업이익이 큰 폭으로 개선될 것으로 예상됩니다.

관련주로 분류 된 이유

한미반도체는 차세대 HBM 장비인 ‘뉴 듀얼 TC 본더’를 개발하였는데 D램 칩에 수천개의 미세 구멍으로 적층된 칩에 전극을 관통시키는 기술로 상당한 고난도 기술력이 요구되는 장비입니다.

한미반도체의 주력 장비가 세계 점유율 1위를 굳히고 있고 SK하이닉스 HBM 제조 공정에 필요한 본딩을 납품하고 있는 사실이 부각되며 관련주로 분류되었고 최근 주가가 급등하며 최대 수혜주로 분류 되고 있습니다.

미래반도체(삼성전자 반도체 관련주)

- 동사는 1996년 1월 4일에 설립 되었으며, 2023년 1월 코스닥시장에 상장하였습니다.

- 전자, 전기제품 또는 부품제조, 판매 및 수출입업을 사업의 목적으로 하고 있으며, 반도체 유통업을 주사업으로 하고 있습니다. 동사가 취급하는 반도체는 메모리와 시스템 반도체로 나뉘어 있습니다.

- 삼성전자의 반도체 대리점으로 등록되어 있으며, 삼성전자와 메모리 AS서비스 대행 계약을 맺고 세계 유일의 메모리 AS센터를 운영하고 있습니다.

미래반도체 주가

미래반도체 주가는 삼성전자 주가와 비슷한 행보를 보이고 있습니다. 미래반도체 제품의 99%를 삼성전자에서 매입하고 있기 때문에 주가 추이도 비슷하게 움직이고 있습니다.

영업이익 컨센서스

미래 반도체도 내년에 업황이 개선 될 것으로 예상되지만 삼성전자향 매출이 99%이상이기 때문에 매출액과 영업이익이 드라마틱한 상승을 보여주지는 못할 것으로 예상되고 있습니다. 이러한 매출 동향 때문에 다른 반도체 기업들에 비해 올해 매출 하락이 크지 않았던 것이 올해 주가 상승에 도움이 되었습니다.

관련주로 분류 된 이유

미래반도체는 삼성전자의 메모리, 비메모리 반도체 유통업체로서 삼성전자의 HBM 생산량이 증가할 것으로 예상되며 함께 HBM 관련주로 분류되었습니다.

결론 및 개인적 생각

최근 인공지능 딥러닝에 엔비디아의 GPU 수요가 폭발적으로 늘어나면서 엔비디아 주가가 폭등하였습니다. GPU 수요에 공급이 따라가지 못해 발주 후 40주 대기가 필요한 실정인데 HBM3를 먼저 상용화한 SK하이닉스가 가장 큰 수혜를 보고 있습니다. 주가 또한 삼성전자에 비해 SK하이닉스가 더 큰 폭으로 상승하고 하락은 상대적으로 적습니다.

하지만 삼성전자 또한 이러한 상황에 뒤처지지 않기 위해 9월 HBM3를 북미에 납품하기 위한 준비를 하고 있다고 발표 하였는데 과연 아무리 삼성전자라고 하더라도 단 시간내에 SK하이닉스를 따라 잡을 수 있을지가 관건입니다. 물론 삼성전자는 반도체 뿐만 아니라 가전, 핸드폰등 다른 사업도 운영하고 있지만 반도체 부분의 매출이 크기 때문에 HBM 부문에서 뒤처진다면 향후 더욱 더 커질 HBM 관련 시장에서의 이익을 키울 수 있을지 관건입니다.

향후 삼성전자와 SK하이닉스 두 기업의 업황 차이에 따라서 윈팩과 미래반도체 주가 또한 영향을 끼칠 것으로 보이고 한미반도체는 삼성전자와 SK하이닉스와 관계없이 세계 시장에서 본딩 분야 및 장비에서 1위를 굳건히 하고 있기 때문에 반도체 업황이 이슈가 될 경우 더욱 크게 상승할 여력이 있는 종목이 아닐까 생각됩니다.